Por José Alfredo Guerrero

Este es un TBT que cambia el jueves por miércoles para la nostalgia con uno de los primeros tableros sobre bonos soberanos.

Para el 2016 todos los bonos soberanos en circulación, la evolución del saldo desde el 2008, la calificación de riesgo y el índice EMBI entraban en un reporte de tres páginas que generaba con la base de datos ACCESS, de Microsoft.

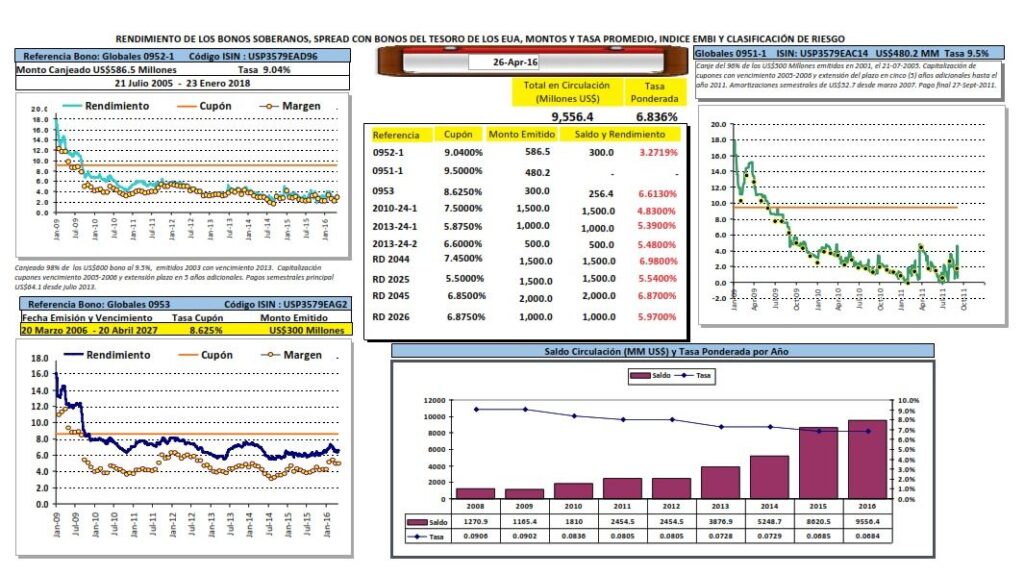

En la primera imagen un recuadro al centro indica que al 26 de abril del 2016 estaban en circulación US$9,556.4 millones con una tasa promedio ponderada de 6.836% y se listaban los once bonos soberanos con el cupón, el monto emitido, el saldo y el rendimiento, por fecha de emisión.

La evolución del saldo de los bonos y la tasa de interés promedio se muestran en el gráfico de barras que muestran un saldo creciente y la línea de tasas promedio cada vez menores.

El país se estaba reinsertando en los mercados de capitales luego de que su entrada de alfombra roja con las dos emisiones realizó el gobierno de Hipólito Mejía la desluciera al final una crisis bancaria de enormes proporciones.

El país tuvo que pedir cacao a los acreedores privados: no tengo el efectivo, que tal si tomas este bono a tasa más alta, con amortizaciones parciales no vaya a ser cosa, mira que entre en un acuerdo con el Fondo, me portaré bien, ya tengo a los banqueros a raya, ninguno andará más como Hidra de Lerna, tengo ya mi oficina de deuda en Finanzas con información al instante, modelos sostenibilidad, plan financiamiento a largo plazo y técnicos con competencias envidian sus pares. Listo, vengan.

En la parte superior están los dos bonos canjeados y uno emitido en el 2006 por US$300 millones.

A la fecha del tablero se nota como los dos en vigencia estaban transando a rendimientos inferiores al cupón, es decir, la competencia entre los inversionistas para adquirir el riesgo soberano dominicano los llevó a pagar precios superiores al valor nominal de sus compras.

Pagaban más de 100 dólares por cada 100 dólares en bono porque empezaron a confiar en las perspectivas de la economía y la capacidad de pago del gobierno.

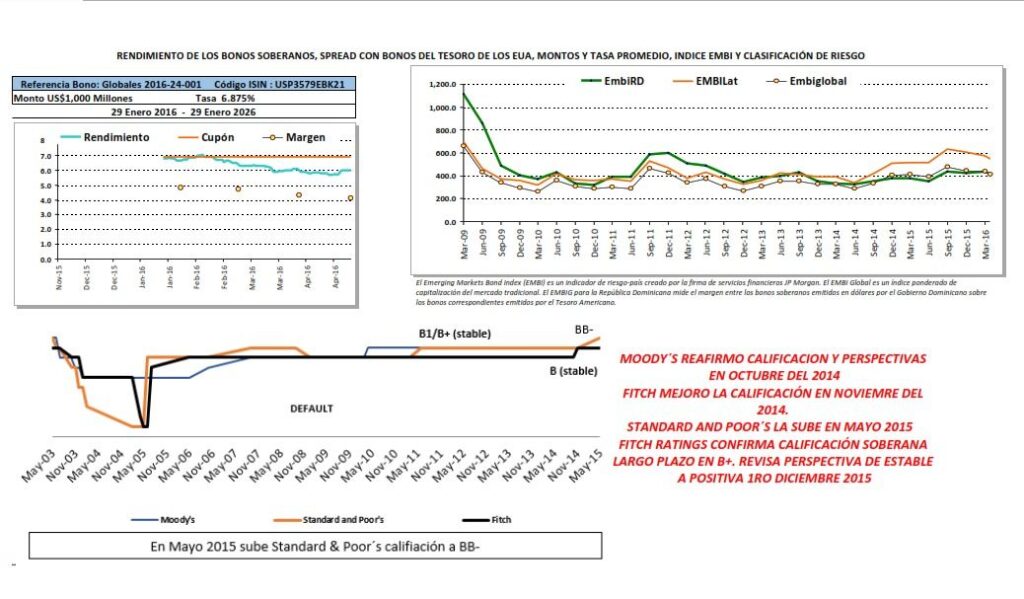

La demostración de esa percepción en efectivo, en los mercados de capitales el afecto real se mide en papeletas, se evidencia en la trayectoria de los rendimientos y el margen con relación a bonos similares del Tesoro de los EUA para estos seis bonos emitidos a partir del 2010.

El que ve esos gráficos individuales con facilidad infiere que existe una mejoría en la calificación de riesgos y un mejor posicionamiento en el índice que mide el riesgo de los países soberanos, el EMBI de JPMorgan.

Esto precisamente es lo que mostraba la tercera página de este reporte en pdf que generaba a través de una pantalla tipo tablero en ACCESS, en un programa donde tenía todos los datos de la deuda pública dominicana.

República Dominicana es la línea verde que pasa de un valor de 1,600 puntos básicos de riesgo, uno de los más altos de los países emergentes, a colocarse justo en el promedio del EMBI global para la fecha del reporte.

La imagen de las calificaciones de riesgo también muestra como las tres empresas evalúan a los países para informar a los mercados de capitales van mejorando la nota y las perspectivas.