Por José Alfredo Guerrero

La conversación entre Matusalem y MH22026 sirvió para que los rones añejos estén claros en que ellos mantienen la antigüedad de su etiqueta hasta que se consumen en algún lugar y momento indeterminado.

Como las botellas son al portador la casa licorera nunca sabrá quién será el agraciado de disfrutar el alcohol.

Nada que ver con el bono que en su acta de nacimiento menciona diez o veinte años, pero que al día siguiente de ser recibido por las amistades selectas del mercado primario ya tiene uno menos de la vida que empieza a disfrutar con su acta de defunción.

Con el bono se recibe dinero contra una promesa de devolución completa en fecha cierta y un calendario establecido de premios o interés a quienes tengan registrada su propiedad en el catastro de valores.

Del MH22026 el gobierno logró colocar 20,000 millones de pesos en el primer cuatrimestre del 2016.

El bono a diez años con un cupón de 10.875% y pago de intereses semestrales demostró de nuevo que los convidados a las subastas “se van con toda sed a la tinaja”.

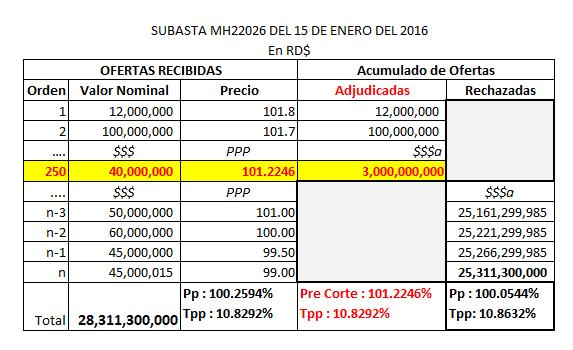

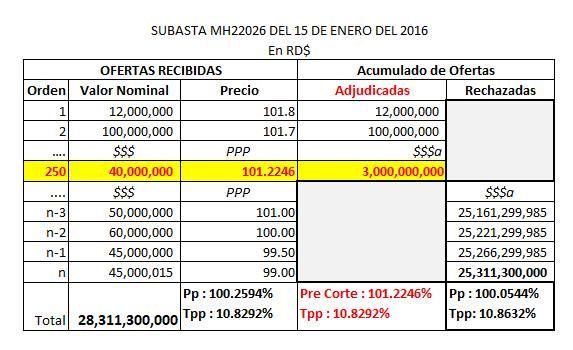

En la imagen están los datos para las cuatro subastas competitivas de ese bono. Se encuentra el monto ofertado por la Dirección General de Crédito Público en cada fecha, el total demandado por los participantes y la cantidad adjudicada a todos aquellos que hicieron las mejores posturas hasta agotar la existencia.

El 16 de enero del 2016, por ejemplo, la DGCP invitó a presentar interés por adquirir 3,000 millones de pesos.

Con esa información más la tasa o cupón a la que había estimado podía venderlos todos, 10.875%, aquellas entidades con derecho a competir proponen combinaciones de cantidades y precios que representen rendimientos a vencimientos en un rango que les permita estar entre las seleccionadas.

El MH22026 empieza a dar más detalles con un aire de vanidad:

“Matusalem, observa que la demanda total fue más de nueve veces superior a la cantidad ofertada: RD$28,311 millones estuvieron detrás de los primeros RD$3,000 millones del año.

El indicador que mide la popularidad de los valores subastados se conoce como el Bid to Cover Ratio y, en este caso, fue de 9.44. ¿Quién me lleva a sus portafolios? Aquellos que al ordenar por los precios que ofrecen, de mayor a menor, quedan por encima del precio de corte al que venderé a todos. ¿Te veo turbado?”

“No, yo lo que estoy viendo en el cuadro es que hay un Bid to Cover Ratio cercano a doce en abril, cuando fueron RD$35,249 millones los que andaban buscando otros tres mil millones.

Yo veo algo parecido con un ron añejo y de inmediato pregunto: ¿Pero es que no hay más romo? ¿Esas demandas exageradas obedecen a que no hay más bonos? Pero sigue con las colocaciones, que lo cuentas no es nada diferente cuando llegan a comprar los mayoristas y el que menos ofrece se debe conformar con lavagallos.”

El añejo está en lo correcto. Los bonos del gobierno superan por mucho las emisiones privadas de valores y existe una disponibilidad de fondos de ahorro previsional que no tiene muchas opciones.

Emitir bonos o, como es caso reciente, acciones en ofertas públicas son decisiones voluntarias de las empresas que las comparan con otras formas de conseguir fondos (préstamos bancarios, colocaciones privadas de acciones).

Ninguna es mejor que otra en sí misma y nadie pone como requisito para elegir un ron añejo, por ejemplo, que las tiendas de licores tengan información sobre el balance general de las fábricas de ron.

Pero volviendo al caso de la subasta, este cuadro se elabora con información disponible de los resultados en el portal de la DGCP para ilustrar como se adjudican los bonos.

Recuerdo que las ofertas individuales recibidas se colocan por precio de mayor a menor como se ilustra en las tres primeras columnas.

Si el precio más alto ofertado fue 101.8% ocupa el primer lugar y a ese precio se recibieron una o más posturas que suman RD$12 millones de valor nominal.

Esa del mejor precio se acepta, ahí pasa a la columna Adjudicadas que va presentando el valor acumulado de todas las que se van aprobando.

La lista de ofertas continua en ese orden hasta llegar el precio que se ha elegido para corte o el acumulado llega al monto que se iba a subastar, lo primero que ocurra de los dos.

En este caso al llegar al precio 101.2246% ya se alcanza el tope a subastar. Los RD$3,000 millones se adjudican todos a ese precio que implica una tasa promedio ponderada de 10.8292%, un poco menor al cupón.

“El resto de las órdenes son rechazadas”, explica el bono a Matusalem que ha estado atento y comprobando los cálculos, “exigían un rendimiento en promedio mayor al que estaba dispuesto aceptar el subastador.

Apuntar mejor para la próxima dentro de un mes. Una información interesante es que finalizada la subasta existe la opción de realizar una segunda ronda exclusiva para los participantes que tienen la categoría de Creadores de Mercado.

Estos tienen la oportunidad comprar más bonos al mismo rendimiento promedio de la primera ronda.”

“Entonces”, lo interrumpen para concluir por hoy, “se van con toda la sed a la tinaja, como el merengue de Sergio Vargas, y también hay posibilidad de un After Party para aquellos que tienen categoría VIP.

Creo que nos parecemos más de lo que te imaginas amigo bono.”