Por José Alfredo Guerrero

El MH22026 fue uno de los títulos que entró junto a otros diez en una operación de recompra anticipada con una oferta atractiva para incentivar aceptarla.

El Ministerio de Hacienda no tenía una opción contractual para hacer esto a su conveniencia y obligar a los tenedores.

Pero como contaba con la autorización legal para realizar operaciones de recompra de pasivos hasta un tope anual, les comunicó la intención que incorporaba, obviamente, un cariñito en el rendimiento.

Sea que el emisor sorprenda con la oferta o que lo haga ejerciendo la opción establecida en el contrato es lógico que se ofrezca una ganancia extra sobre el rendimiento a los tenedores que lo pensaban mantener hasta vencimiento.

Que el rendimiento sea igual para ambos tipos de bonos, asumiendo todo lo demás constante, es imposible porque se estaría violando la máxima de “No hay almuerzo gratis”.

Siempre será preferible para el emisor flotar sus bonos con una opción que le permita prepagarlos si las condiciones del mercado se tornan más favorables, por ejemplo, un cambio en la tendencia hacia tasas de interés más bajas por el período residual del instrumento.

De ocurrir esto cancela los títulos con cupón caro entregando efectivo o le ofrece un canje por nuevo valor por el período residual y a la menor tasa de mercado en vigencia.

La empresa consigue beneficios sin pagar nada y los bonistas pierden su tasa fija mayor sin recibir compensación alguna. Esa falta de quid pro quo o formato “tó pá’mí – ná pa’ ti” no existe en mercados eficientes.

El MH22026 pasa entonces a recursos andragógicos para presentar a Matusalem ejemplos que demuestran ese evento de recomprar no es similar a recoger añejos por un problema detectó el químico en una barrica.

En junio del 2021, cuando se realiza la operación, al bono le quedaban 4 años y medio antes de vencer en enero del 2026. Al cierre de mayo la empresa Materiales Estrella SRL adquirió un millón de pesos en bonos a un precio de 115.5% para un rendimiento a vencimiento (YTM) reportado de 6.90%.

El vendedor fue el INABIMA, el plan de retiro de los profesores de educación pública que se intentó poner a almacenar espirituosas con fines especulativos.

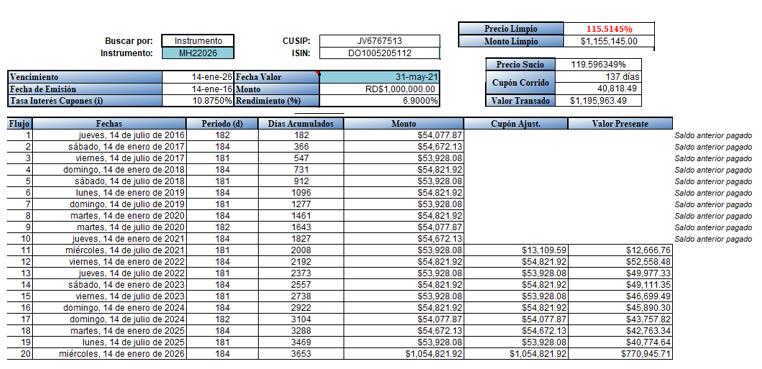

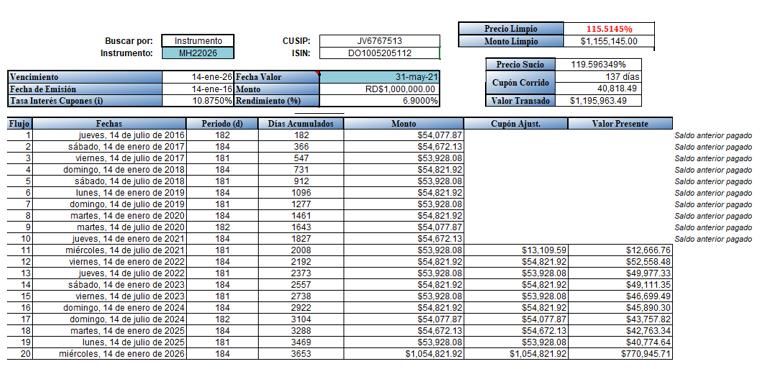

En la imagen la calculadora de bonos que se descarga del portal de la Dirección General de Crédito Público muestra los cálculos y los flujos de la transacción.

El próximo pago de intereses estaba pautado para el 14 de julio del 2021, el pago número once de los veinte que corresponden a un bono de diez años con pagos semestrales.

Pero del cupón once ya hay intereses devengados que corresponden al plan de pensiones de profesores.

A Materiales Estrella, el nuevo dueño, le corresponden los que gana desde que entra en posesión del título con su registro en el catastro de valores, el mismo que también se encargará de transferir a su cuenta todos los flujos de efectivo a los que ahora tiene derecho.

La convención que se utiliza para evitar tener dos acreedores de intereses, o un número mayor porque antes del pago también se pueden dar más transacciones, es que el comprador añada al precio el monto de intereses ya devengados y así es el único en los registros para recibir completo el pago.

En la imagen está el llamado Precio Limpio de 115.5%, que implica pagar 1,115,500 pesos por los once cupones y la devolución del millón de pesos a vencimiento.

Cuando a éste se suman los intereses generados de 48,818.49 (que se llenan automáticamente en la calculadora de la DGCP) se tiene el Precio con Intereses (119.59%) y el Valor Transado total de 1,195,963.49 pesos.

Con estos datos en el siguiente artículo veremos la reacción de esta empresa, que lo adquiere con un YTM de 6.90%, cuando el Ministerio de Hacienda haga oferta recomprar los bonos.

En el caso del MH22026 en su informe trimestral de la deuda pública para esa fecha se indica que el precio de oferta de recompra fue de 121.403.

. ¿Cree se animará el tesorero de Materiales Estrella?