Por José Alfredo Guerrero

Rendimiento especular con añejos

Antes de que el MH22026 empezara con el rollo de la recompra de bonos por el Ministerio de Hacienda que sacó de circulación a más de la mitad de sus hermanos en junio del 2021, Matusalem le explicó que invertir en comprar y guardar cajas de ron añejo para revender da resultados similares que ahorrar en certificados financieros a los mayores plazos de los bancos múltiples y asociaciones de ahorros y préstamos. ¿Qué?

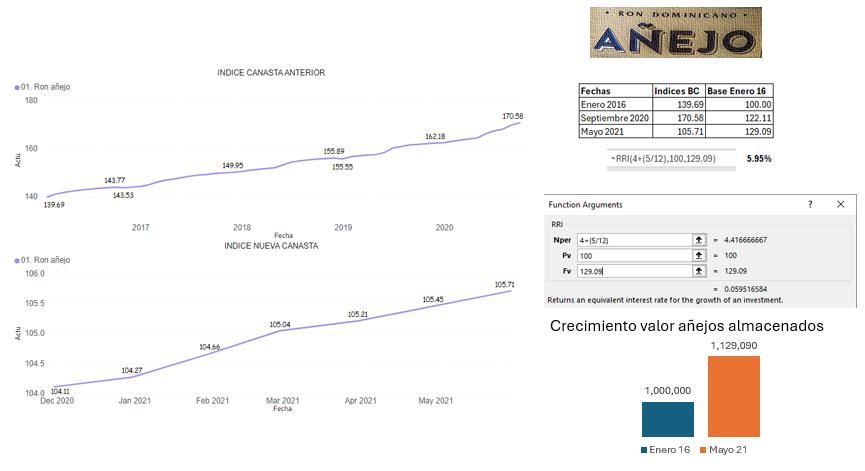

“Para tu fecha de nacimiento, la segunda semana de enero del 2016, la tasa de interés para certificados financieros hasta cinco años en los múltiples era 6% y en las asociaciones 5.2% a más de cinco años.

Si en vez de poner un millón de pesos a esos plazos se compraba eso de ron añejo para almacenar y vender, por ejemplo, en mayo 2021, que fue el último mes en que estuvieron juntos los 20 mil millones del MH22026 en el mercado secundario, la rentabilidad del negocio hubiese sido 5.95%.”

Los números son correctos. La variación acumulada del IPC del ron añejo calculada con los datos del Banco Central es de 29.09% entre esas dos fechas.

En mayo del 2021 había que dar 129.09 pesos por la misma cantidad de alcohol que se compraba con 100 en enero del 2016.

El millón invertido en Ron Matusalem genera ingresos por 1,129,090 pesos en cuatro años y cinco meses para una tasa anual de 5.95%, casi igual que la de los bancos y mayor al de las asociaciones.

Los números fríos indican que almacenar añejos puede ser una opción de inversión en planes de retiro, por ejemplo, el de los profesores que administra el Instituto Nacional de Bienestar Magisterial (INABIMA) y es más flexible e independiente en sus políticas de inversión.

Los datos son interesantes pero ningún profesor hubiese estado contento con esta opción porque con el MH22026 el retorno total duplica la especulación con los añejos.

Duplicando especulación con añejos

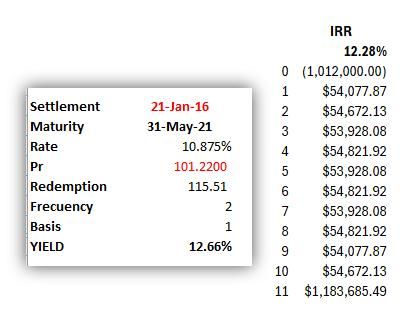

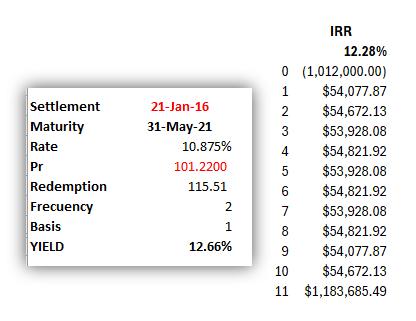

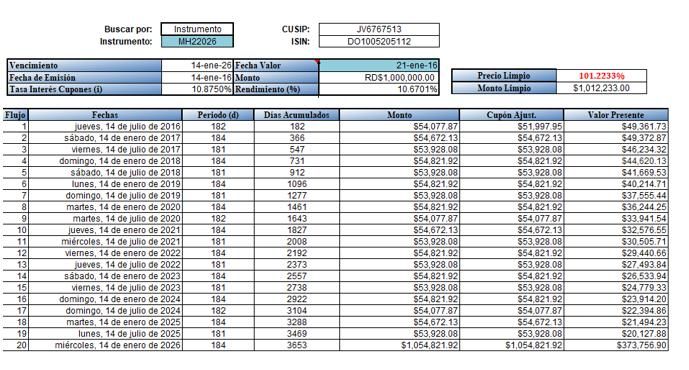

Siguiendo con el supuesto de que INABIMA fue de las primeras entidades en adquirir el MH22026 en el mercado secundario, las condiciones de esa compra se pueden tener del archivo de transacciones diarias del portal de la Dirección General de Crédito Público y los datos de precios, rendimiento y flujo de efectivo se muestran en la imagen de la calculadora que provee la misma DGCP.

Pagando 12,233 pesos de prima el plan de retiro obtiene un rendimiento a vencimiento de 10.6701% y empieza a cobrarlos a partir del 14 de julio del 2016.

Pero en mayo del 2021 decide hacer una operación con este bono que ha estado subiendo de precio con la finalidad de, por ejemplo, obtener el efectivo para cubrir nuevas pensiones.

En mayo 31 vende el millón de bonos a la empresa Materiales Estrella por un precio de 115.51%. Ahora puede calcular el retorno total de su inversión con estos datos:

a) Compró un millón de pesos en bonos pagando 1,012,233.

b) Recibió diez cupones completos de intereses: 543,750 pesos.

c) Del cupón once le corresponden 40,818 pesos.

d) La ganancia de capital neta es de 142,867 pesos (pagó 12,233 más al inicio de la inversión, pero la vendió por 115,510 pesos más).

Simulando un bono con esas características o calculando la tasa interna de retorno el resultado es 12.7%, el doble de especular almacenando rones y sin tener que estar rechazando solicitudes de que añejos se brinden en bodas, bautizos o algún homenaje, como la medalla Eugenio María de Hostos, a un profesor emérito.