En el programa Microsoft Word hice una comparación entre las leyes para la contratación del financiamiento bruto contemplado en los presupuestos para los años 2022 y 2023.

Es obvio que la primera fue el modelo para sustituir el monto de la nueva deuda a contratar, hacer algunos cambios de forma y añadir dos considerandos que explican los grados de libertad que debe tener Crédito Público para conseguir el financiamiento.

Maravilloso que ambas mantengan la opción para prevenir que el custodio de valores se comporte como un rabioso monopolista de tráfico aéreo regional.

Los considerandos del primero al octavo son exactamente iguales. La ley de leyes se refiere en una como la Constitución y en la otra como la Carta Magna.

Ambas coinciden en el séptimo en que el Gobierno Dominicano debe contar con flexibilidad para poder acceder a fuentes de financiamiento que pueden tener cambios en el corto plazo, pero la del 2023 añade el calificativo de “necesaria”.

Esto puede tener interpretación ambigua: se añade necesaria para que los honorables entiendan que todo el que anda buscando fondos en los mercados de capitales se debe retorcer sin límites para lograr lo mejor, como recomienda el Kama Sutra; o, por el contrario, poner un freno a la exuberancia para que el discernimiento no se pierda en las infinitas contorsiones que caracterizan la imaginación y prácticas financieras. El “espíritu del redactor” considero que está en la segunda.

Las diferencias en el octavo considerando, obviamente, obedecen a la referencia al año de la ley de presupuesto da origen a éstas y se deja intacta esta joya para referirse al presupuesto donde: “se autorizó la contratación de deuda pública mediante la emisión de valores a ser colocados en los mercados local e internacional de capitales, con la finalidad de completar el financiamiento requerido para el precitado ejercicio presupuestario”.

Si conecta éste con el segundo considerando se dará cuenta de la comedia anual que montan los honorables que aprueban el presupuesto y luego adversan estas leyes, que critican se aprueben “al vapor” o que una comisión en menos de veinticuatro horas emita una recomendación favorable.

El susodicho al que no se le cambia ni una coma, idéntico en ambas leyes, reza:

“Que el Congreso Nacional aprueba la Ley de Presupuesto General del Estado para cada ejercicio presupuestario, en la cual se indican las posibles fuentes de ingresos y gastos, así como el déficit y el financiamiento para cada ejercicio fiscal.”

Estas leyes que, generalmente, se aprueban en la última semana del año son parecidas a los “recalentados” de la cena de Nochebuena.

Si el 24 le gustó el presupuesto, el 27 no puede venir a criticar un fiambre con piernas, pavo y pedazo de pastel. Los números en estas leyes de bonos no son nuevos, son los mismos que se vieron en la asamblea, se discutieron y se aprobaron dentro del plan de financiamiento.

Aprobar el presupuesto y repudiar la ley de bonos es un absurdo.

¿Pero entonces para qué la presentan de nuevo?

En la del 2023 se agregó un considerando que lo explica y otro donde se da contexto a la “necesaria flexibilidad”.

“Considerando noveno: Que para la emisión y colocación de los valores de deuda pública aprobados mediante de la Ley de Presupuesto General del Estado, se requiere de la aprobación previa de una ley específica.”

“Considerando décimo: Que de igual manera, la indicada ley autoriza al Ministerio de Hacienda a determinar la proporción de valores que serán emitidos, tanto en pesos dominicanos como en moneda extranjera, así como a establecer la proporción de la colocación que habrá de realizarse en el mercado local y en el mercado internacional, para lo cual deberá tomarse en cuenta la favorabilidad de las condiciones del mercado, así como la magnitud de la demanda para cada instrumento.”

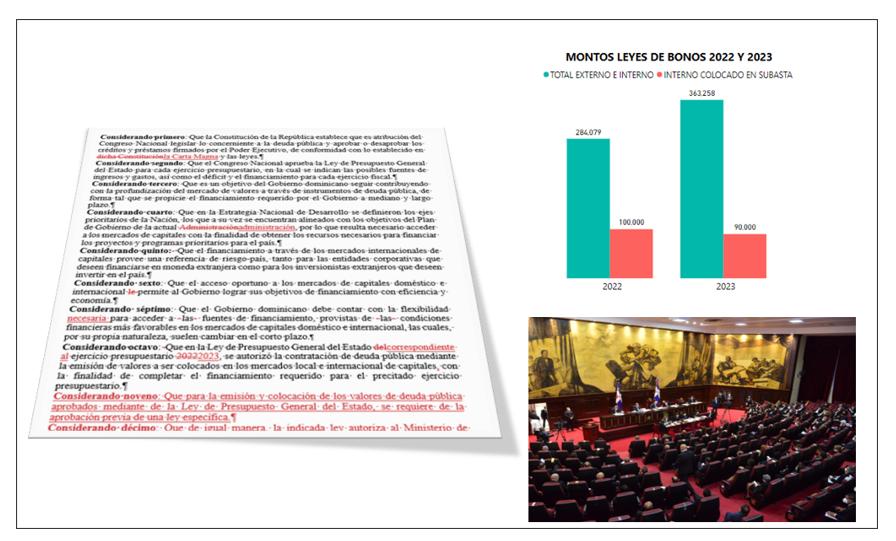

Para el primer capítulo de las leyes las diferencias están en los montos (los mostrados en la imagen para la barra azul) y los demás son prácticamente iguales porque se refieren a las definiciones de los participantes, las formas de colocación, las características de los valores, su identificación, comercialización, custodia y formas de pago.

También se repite el tope de 10% a las operaciones de administración de pasivos. Nada nuevo bajo el sol en esas dos y, algo lindo sobre el custodio de valores se mantiene desde los tiempos en que el gobierno solo emitía bonos localmente para pagar deuda administrativa.

En borradores de esas leyes sometidos por asesores internacionales se llegó a incluir el nombre del custodio.

Hacienda, Secretaría de Finanzas en ese entonces, se visionaba encadenada a una empresa privada que tenía en ese momento la única autorización para custodiar valores.

Estuve entre los consultores locales que majaron a palos ese desaguisado y ahí se conserva el poder de seleccionar el custodio como buen recordatorio de que los monopolios privados están prohibidos en la Constitución.

También para que la gula por rentas exorbitantes del único oferente tenga límites y los participantes entiendan que tienen una salida si los cargos por servicios sobrepasan los normales en los mercados de capitales.

En esto sí parece existir la decisión de que es posible construir otros aeropuertos, a menos que con la enseñanza de que se puede con el tráfico aéreo se vuelva a intentar la exclusividad por ley de custodiar que se pretendía hace dos décadas. (por José Alfredo Guerrero)